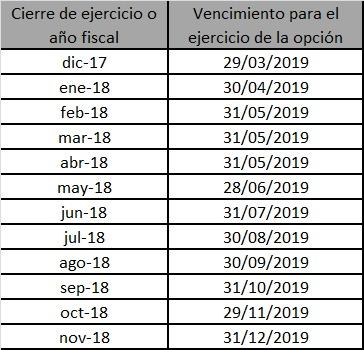

Mediante el decreto 143/2019, el Poder Ejecutivo Nacional decidió extender un mes más, es decir hasta el 29 de marzo de este año, el plazo para la adhesión al revalúo impositivo y contable.

El pago del impuesto surge de un régimen optativo de revalúo impositivo para las personas humanas y sucesiones indivisas como así también para los sujetos comprendidos en el artículo 49 de la Ley de Impuesto a las Ganancias, residentes en el país.

Para los sujetos que ejerzan tal opción, se prevé el pago de un impuesto especial, que se aplicará sobre la diferencia entre el valor de la totalidad de los bienes revaluados y el valor impositivo determinado.

Cabe recordar que en el artículo 12 del decreto N° 353 del 23 de abril de 2018, se previó que el ejercicio de esa opción podría realizarse hasta el último día hábil del sexto mes calendario inmediato posterior al Período de la Opción.

Posteriormente, a través del artículo 1° del Decreto N° 613 del 3 de julio de 2018, debido a diversas circunstancias de orden local y el contexto internacional que derivaron en una mayor volatilidad de las variables financieras, se extendió ese plazo por SEIS (6) meses más, de manera de permitir que los responsables tuvieran la posibilidad de evaluar, analizar y adoptar la decisión que estimen más conveniente y que los profesionales intervinientes dispusieran de un plazo adicional para el desarrollo de todas las tareas vinculadas con el régimen optativo de revalúo impositivo.

Según explica el decreto 143/2019, al continuar vigentes los motivos que dieron lugar al dictado del Decreto N° 613/18, resulta aconsejable extender el citado plazo UN (1) mes más.